- Доходы бюджета

- Налоговые доходы

- Крупнейшие налогоплательщики

- НДФЛ

- УСН

- ЕНВД

- Патентная система

- Налог на имущество физических лиц

- Земельный налог

- Неналоговые доходы

- Безвозмездные поступления

ДОХОДЫ БЮДЖЕТА города формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах Российской Федерации и Ханты-Мансийского автономного округа-Югры, решениями Думы города Ханты-Мансийска о налогах, сборах и неналоговых доходах.

Решениями Думы города Ханты-Мансийска вводятся местные налоги, устанавливаются налоговые ставки по ним и предоставляются налоговые льготы по местным налогам в пределах прав, предоставленных представительному органу муниципального образования законодательством Российской Федерации о налогах и сборах.

К доходам бюджета города относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

к НАЛОГОВЫМ ДОХОДАМ бюджета города относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

к НЕНАЛОГОВЫМ ДОХОДАМ бюджета города относятся:

- доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий,

- доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий,

- доходы от платных услуг, оказываемых казенными учреждениями,

- средства, внесенные участником закупок в качестве обеспечения заявки на участие в конкурсе (аукционе) и (или) обеспечения исполнения муниципального контракта и не подлежащие возврату в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд,

- средства, полученные в результате применения мер гражданско-правовой ответственности к поставщикам (исполнителям, подрядчикам) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных муниципальным контрактом,

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальному образованию, и иные суммы принудительного изъятия,

- иные неналоговые доходы.

к БЕЗВОЗМЕЗДНЫМ ПОСТУПЛЕНИЯМ относятся:

- дотации, субсидии и субвенции из других бюджетов бюджетной системы Российской Федерации,

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации,

- безвозмездные поступления от физических и юридических лиц, в том числе добровольные пожертвования.

В соответствии с действующим бюджетным законодательством в бюджет города поступают:

Местные налоги:

земельный налог

налог на имущество физических лиц

Налоговые доходы от федеральных и региональных налогов и сборов:

налог на доходы физических лиц

единый налог на вмененный доход для отдельных видов деятельности

единый сельскохозяйственный налог

государственная пошлина, подлежащая зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов

налога, взимаемого в связи с применением патентной системы налогообложения

налог, взимаемый по упрощённой системе налогообложения

Информация о налогоплательщиках, обеспечивающих

наибольший объём налоговых поступлений в бюджет города Ханты-Мансийска

| 1 | АО "Ханты-Мансийский негосударственный пенсионный фонд" |

| 2 | БУ "Окружная клиническая больница", ХМАО-Югры |

| 3 | УМВД России по Ханты-Мансийскому автономному округу - Югре |

| 4 | ООО "ГАЗПРОМНЕФТЬ-ХАНТОС" |

| 5 | ОАО Ханты-Мансийский банк, Филиал ЗС ПАО "Ханты-Мансийский банк "Открытие" |

| 6 | БУ ХМАО-Югры "Дирекция по эксплуатации служебных зданий" |

| 7 | Некоммерческое партнерство "Хоккейный клуб "ЮГРА" |

| 8 | Югорский государственный университет |

| 9 | ОАО СБЕРБАНК РОССИИ |

| 10 | ОАО 'Северречфлот' |

| 11 | ОАО "Ростелеком" |

| 12 | ОАО "Государственная страховая компания "ЮГОРИЯ" |

| 13 | МОМВД России "Ханты-Мансийский" |

| 14 | АУ "Югорский центр профессиональной патологии" |

| 15 | КУ "Бюро судебно-медицинской экспертизы" |

| 16 | СУД ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ |

| 17 | Филиал "Аэронавигация Севера Сибири"ФГУП"Госкорпорация по ОрВД" |

| 18 | АУ "ЮграМегаСпорт" |

| 19 | АУ ХМАО-Югры "ХАНТЫ-МАНСИЙСКИЙ ТЕХНОЛОГО-ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ" |

| 20 | БУ ХМАО - Югры "Центр спортивной подготовки сборных команд Югры" |

| 21 | ОАО "ЮГРААВИА" |

| 22 | АУ "ОТРК "Югра", ХМАО-Югры |

| 23 | АО "НК "Конданефть" |

| 24 | ОАО "Ханты-Мансийское АТП" |

| 25 | АО "ЮРЭСК" |

Налог на доходы физических лиц (НДФЛ) исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщики и объект налогообложения

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Порядок расчета налога (ставки налога, налоговая база)

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Подробная информация о налоге не доходы физических лиц представлена на сайте Федеральной Налоговой службы РФ.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Законом Ханты-Мансийского автономного округа-Югры № 14-оз от 20.02.2015 года определены виды деятельности по которым для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу данного Закона и применяющих упрощенную систему налогообложения или патентную систему налогообложения установлена налоговая ставка в размере 0 процентов.

Подробная информация о налогах, уплачиваемых по упрощённой системе налогообложения представлена на сайте Федеральной налоговой службы.

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

С 01.01.2021 года данная система налогообложения отменена

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

На территории Ханты-Мансийского автономного округа - Югры патентная система налогообложения введена Законом Ханты-Мансийского автономного округа-Югры № 122-оз от 08.11.2012.

В соответствии с Законом Ханты-Мансийского автономного округа-Югры № 123-оз от 08.11.2012 На территории Ханты-Мансийского автономного округа - Югры" установлены размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

Законом Ханты-Мансийского автономного округа-Югры № 14-оз от 20.02.2015 года определены виды деятельности по которым для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу данного Закона и применяющих упрощенную систему налогообложения или патентную систему налогообложения установлена налоговая ставка в размере 0 процентов.

Подробная информация о патентной системе налогообложения представлена на сайте Федеральной налоговой службы.

Налог на имущество физических лиц является местным налогом, зачисляется в местный бюджет по месту нахождения объекта налогообложения.

Налоговая база по исчислению налогов в отношении объектов имущества определяется исходя из их кадастровой стоимости.

НАЛОГОВЫЕ СТАВКИ УСТАНОВЛЕНЫ В РАЗМЕРЕ:

1) 0,1 процента в отношении:- жилых домов, жилых помещений;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

- гаражей и машино-мест;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 0,5 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,3 процента в отношении прочих объектов налогообложения.

Подробная информация о налоге не имущество физических лиц представлена на сайте Федеральной налоговой службы

Рассчитать налог с использованием сервиса НАЛОГОВЫЙ КАЛЬКУЛЯТОР

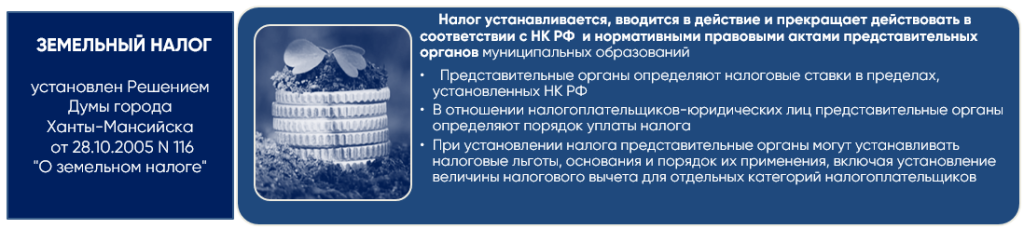

Земельный налог является местным налогом, зачисляется в местный бюджет по месту нахождения объекта налогообложения.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования на территории которого введен налог

Не признаются объектом налогообложения:

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

На территории города Ханты-Мансийска земельный налог установлен Решением Думы города Ханты-Мансийска № 116 от 28.10.2016.

Налоговые ставки установлены в процентах от кадастровой стоимости земельного участка в зависимости от вида разрешенного использования земельного участка в следующих размерах:

1) 0,1 процента в отношении земель, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования и используемых для сельскохозяйственного производства;

2) 0,2 процента в отношении земельных участков:

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

3) 0,3 процента в отношении земельных участков, ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

4) 0,5 процента в отношении земельных участков, предназначенных для размещения объектов рекреационного и лечебно-оздоровительного назначения;

5) 0,7 процента в отношении земельных участков:

- предназначенных для размещения объектов торговли, общественного питания и бытового обслуживания;

- предназначенных для размещения производственных (включая административных) зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

- предназначенных для размещения объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства;

- предназначенных для размещения автостоянок;

- занятые особо охраняемыми природными территориями, скверами, парками;

6) 1,0 процент в отношении земельных участков, предназначенных:

- для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов;

- для размещения гаражей;

- для размещения гостиниц;

- для размещения электростанций;

- для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов;

7) 1,5 процента в отношении прочих земельных участков.

Подробная информация о земельном налоге представлена на сайте Федеральной налоговой службы:

В соответствии с бюджетным законодательством Российской Федерации в бюджет города Ханты-Мансийска поступают неналоговые доходы:

доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий,

- доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий,

- доходы от платных услуг, оказываемых казенными учреждениями,

- средства, внесенные участником закупок в качестве обеспечения заявки на участие в конкурсе (аукционе) и (или) обеспечения исполнения муниципального контракта и не подлежащие возврату в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд,

- средства, полученные в результате применения мер гражданско-правовой ответственности к поставщикам (исполнителям, подрядчикам) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных муниципальным контрактом,

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальному образованию, и иные суммы принудительного изъятия,

- иные неналоговые доходы.